Perhaps this will help, if it is in fact taxable in France:

Exonération après 22 ans, ou presque

L’impôt sur la plus-value est composé de deux prélèvements :

1. Impôt sur le revenu (19%)

Concernant la part de l’impôt sur le revenu, l’exonération est maintenant totale au bout de 22 ans contre 30 auparavant. Ce nouveau barème présente également l’avantage d’un abattement de 6% par an au-delà de la 5e année de détention (4% pour la 22e), alors que l’ancien régime concentrait la majeure partie des abattements en fin de période.

2. Prélèvements sociaux (15,5%)

La part dédiée aux prélèvements sociaux conserve, elle, une durée d’exonération totale à 30 ans mais à un rythme plus lent : 1,65% d’abattement par an de la 5e à la 21e année, puis 1,6% la 22e, et 9% jusqu’à la 30e année.

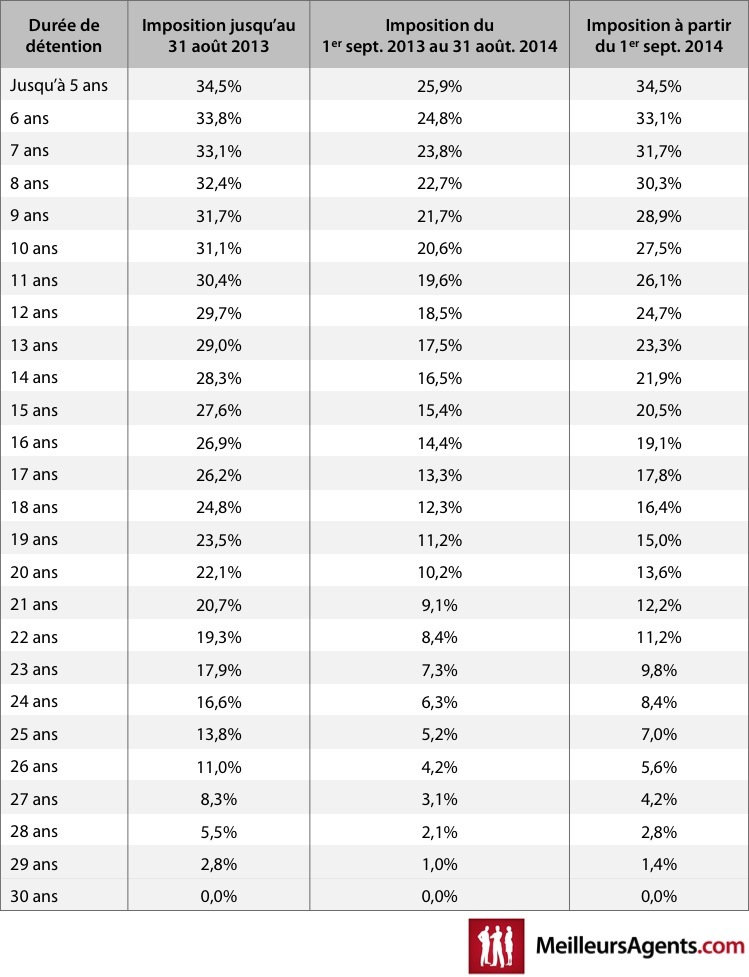

Au final, le nouveau système, bien que plus compliqué que nous l’aurions souhaité apparaît comme plus avantageux. Le tableau ci-dessous compare les abattements des deux barèmes :

Abattement supplémentaire de 25% pendant 1 an

Autre bonne nouvelle pour les particuliers qui envisagent de vendre leur résidence secondaire ou un bien d’investissement (les résidences principales sont toujours exonérées de tout impôt sur la plus-value), le montant de l’impôt sur la plus-value sera réduit de 25% pour toute vente actée chez le notaire avant le 31 août 2014.

Surtaxe conservée et hausse des droits de mutation à prévoir

La surtaxe pour les plus-values supérieures à 50 000 euros instaurée début 2013 est conservée. Le versement de cette surtaxe est effectué par le notaire au moment de la signature de l’acte authentique de vente et s’ajoute au taux global d’imposition des plus-values fixé. Retrouvez le détail de son fonctionnement ici.

Attention également à la hausse des droits de mutation à titre onéreux (couramment appelés « frais de notaires ») annoncée cet été. Dès le 1er janvier 2014, les départements auront la possibilité, sur option de leur part, d’augmenter ce taux de 0,7% (passant de 3,8 % à 4,5 %). La ville de Paris a déjà annoncé qu’elle ne relèverait pas les droits de mutation.

En pratique…

Monsieur Mussat vend pour 250 000 € un appartement détenu à titre d’investissement locatif. Ce bien acheté 100 000€ lui permet de réaliser une plus-value de 150 000 €.

En fonction de la date de cession et de la durée de détention du bien, l’impôt payé sur la plus-value varie du simple au triple :